Tapuda düşük bedel beyanı, taşınmaz satışlarında en sık karşılaşılan ve çoğu zaman “işlem anında çözülen” bir detay gibi görülen bir uygulamadır. Oysa tapu devri sırasında beyan edilen bedel, yalnızca tarafların aralarında konuştuğu bir rakam değildir; tapu harcının hesabına esas olan matrahı belirler ve bu matrah üzerinden kamu alacağı doğar. Bu nedenle satış bedelinin düşük gösterilmesi, ilk bakışta harç maliyetini azaltıyor gibi görünse de, ilerleyen aşamalarda çok daha maliyetli sonuçlar üretebilen bir risk zincirini başlatabilir.

Uygulamada bu riskin temel kaynağı, “rayiç bedel” kavramının yanlış yorumlanmasıdır. Birçok kişi belediye emlak vergisi değerini nihai ve güvenli bir ölçü sanarak beyanı bu seviyede tutmaya çalışır. Ancak tapu harcı açısından esas olan yaklaşım, taşınmazın gerçek satış bedeline yakın bir bedelin beyan edilmesidir. Gerçek satış bedeli ile tapuda görünen bedel arasında belirgin bir uyumsuzluk olduğunda, bu uyumsuzluk sadece teorik bir problem olarak kalmaz; denetim mekanizmaları devreye girdiğinde somut bir tespit konusu haline gelir.

Beyan esaslı sistem, kişiye “beyan etme” sorumluluğu yükler; idareye de beyanı kontrol etme ve eksikliği gidertme yetkisi tanır. Bu kontrol, tek bir kanalla sınırlı değildir. Emsal satışlar, ilan verileri, banka hareketleri, değerleme raporları ve farklı resmi kayıtlar üzerinden yapılan karşılaştırmalarla tapuda beyan edilen bedelin piyasa gerçekliğiyle uyumu değerlendirilebilir. Böyle bir değerlendirme sonucu “düşük beyan” şüphesi oluştuğunda, idare genellikle mükellefi sürece dahil eden bir yazışma akışı başlatır. Bu noktada muhataba gönderilen yazılar, birçok kişinin sandığı gibi basit bir bilgilendirme değil; süresi, sonucu ve devam adımları olan resmi bir süreç uyarısıdır.

Süreç doğru yönetilmediğinde, konu harç farkını ödemekle sınırlı kalmayabilir. İnceleme ihtimali doğabilir; eksik beyan edildiği iddia edilen tutar üzerinden ikmalen veya re’sen tarhiyat gündeme gelebilir. Buna bağlı olarak vergi ziyaı cezası ve gecikme faizi gibi kalemler devreye girdiğinde, başlangıçta “az ödeyelim” diye düşünülen tutar, toplamda çok daha yüksek bir mali yüke dönüşebilir. Üstelik tarafların kendi aralarında “harcı kim ödeyecek” diye yaptığı özel anlaşmalar, idarenin kamu alacağını tahsil etme yaklaşımını değiştirmez; idare, yükümlülüğü kanuni çerçevede değerlendirir.

Makale İçeriği

ToggleTapu Harcı ve Hukuki Niteliği

Tapu harcı, taşınmazların devri ve iktisabı sırasında ödenen ve tapu işleminin tamamlanmasıyla doğrudan bağlantılı olan bir kamu alacağıdır. Bu harcın ödenmesi, tapuda tescil işleminin sağlıklı şekilde yürütülmesi için zorunlu bir unsurdur. Tapu işlemlerinde harcın varlığı, “işlemin mali şartı” gibi çalışır; harç ödenmeden tescilin tamamlanması ve işlemin sonuç doğurması mümkün olmaz. Bu nedenle tapu harcı, sıradan bir masraf kalemi değil, kamu gücüyle tahsil edilen ve beyana bağlı şekilde hesaplanan bir yükümlülüktür.

Tapu harcının kamu alacağı niteliği, sürecin neden bu kadar hassas yürüdüğünü de açıklar. Kamu alacağı kavramı, idarenin tahsil yetkisini ve denetim gücünü ifade eder. Bir yükümlülük kamu alacağı niteliğindeyse, idare sadece ödeme anını değil, ödeme temelinin doğruluğunu da denetleyebilir. Tapu harcında bu denetim alanı, doğrudan matrahın doğruluğuna dayanır. Çünkü harç, beyan edilen bedel üzerinden hesaplanır ve bu beyanın gerçekliğe uygun olması beklenir. Bu noktada yanlış ya da eksik beyan, yalnızca “yanlış hesap” değil, kamu alacağının eksik doğması anlamına gelir.

Uygulamada tapu devri sırasında alıcı ve satıcı arasında harç yükünün paylaşımı konusunda farklı anlaşmalar yapılabilir. Ancak bu anlaşmalar, idarenin yaklaşımını değiştirmez. İdare açısından önemli olan, kanuni çerçevede harcın doğru hesaplanması ve doğru tutarın tahsil edilmesidir. Tarafların kendi aralarında yaptığı özel düzenlemeler, kamu alacağının doğuşu ve tahsili bakımından belirleyici olmaz. Bu nedenle tapu harcı meselesi, sadece alıcı-satıcı ilişkisi içinde “kim ödeyecek” tartışmasıyla sınırlandırılmamalı; kamu hukukuna tabi bir yükümlülük olarak değerlendirilmelidir.

Harcın hesaplanmasında oran yapısı da bu yükümlülüğün pratik etkisini artırır. Uygulamada gayrimenkul devirlerinde harç oranı, alıcı ve satıcı için ayrı ayrı olmak üzere belirli bir yüzde üzerinden alınır ve toplam maliyet satış bedeline göre şekillenir. Bu oranlı yapı nedeniyle, satış bedelinin düşük gösterilmesi harç maliyetini doğrudan düşürür gibi algılanır. Ancak bu algı, kısa vadeli bir bakış açısıdır. Çünkü düşük bedel beyanı ile harç azalırken, ileride eksik beyanın tespiti halinde farkın yanında ceza ve faiz gibi kalemlerin doğması ihtimali de güçlenir. Sonuçta başlangıçta “az ödeme” gibi görünen yaklaşım, toplamda daha ağır bir maliyete dönüşebilir.

Tapu harcının hukuki niteliğini doğru kavramak, taşınmaz satışlarında beyanın neden bu kadar kritik olduğunu netleştirir. Beyan, yalnızca bir form doldurma işlemi değildir; harcın doğduğu ve hesaplandığı temel unsurdur. Bu nedenle doğru beyan; yalnızca mevzuata uyum değil, aynı zamanda ileride doğabilecek uyuşmazlıklara karşı güvenli bir zemin kurmaktır. Bu zemin, beyanın tutarlılığı ve ispat edilebilirliğiyle güçlenir. İşte bu yüzden tapu harcı açısından “matrah” ve “beyan” kavramları, yalnız mali bir ayrıntı olarak değil, hukuki sonuçlar doğuran temel yapı taşları olarak ele alınmalıdır.

Tapu Harcında Matrah ve Rayiç Bedel Yanılgısı

Tapu harcında riskin başladığı yer çoğu zaman “matrah” kavramının yanlış kurulmasıdır. Matrah, taşınmazın devri ve iktisabı sırasında beyan edilen satış bedeli üzerinden belirlenir. Buradaki kritik nokta şudur: Tapuda yazılan bedel, yalnızca bir form alanı değildir; harcın hesaplandığı ana dayanak olduğu için, beyanın doğruluğu doğrudan kamu alacağının doğru doğup doğmadığını belirler. Bu yüzden satış bedelinin düşük gösterilmesi, işlem anında maliyeti azaltıyor gibi görünse bile, ilerleyen aşamalarda çok daha ağır sonuçlara kapı aralayabilir.

Uygulamada sık görülen hatalardan biri, beyan edilen bedelin “en düşük kabul edilebilir” seviyede tutulmasıdır. İnsanlar çoğu zaman belediyeye esas değerleri bir güven çıpası gibi görür ve bunu nihai ölçü sanır. Oysa piyasanın oluşan satış bedeli ile bu değer her zaman örtüşmez. Taşınmazın bulunduğu konum, binanın yaşı, manzara, imar durumu, ulaşım, site olanakları, tadilat seviyesi gibi unsurlar, gerçek satış bedelini yukarı çekebilir. Tapuda düşük beyan yapıldığında ise en temel problem, bu farkın ileride farklı veri ve belgeler üzerinden görünür hale gelmesidir.

Bir diğer önemli hata da “işlem bitti, dosya kapandı” düşüncesidir. Taşınmaz satışları, tek bir günde tamamlanan bir işlem gibi dursa da, geride iz bırakan çok sayıda unsur taşır. Ödeme hareketleri, ilan geçmişi, emsal satışlar ve benzeri veriler; beyan edilen bedelin piyasa gerçekliğiyle uyumlu olup olmadığını zaman içinde tartışmalı hale getirebilir. Bu nedenle matrahı doğru belirlemek, sadece bugünün harç hesabı için değil, yarın ortaya çıkabilecek idari değerlendirmeler için de koruyucu bir adımdır.

Matrahın doğru kurulması aynı zamanda belge düzenini de gerektirir. Satış bedeli ile ödeme planı arasında tutarlılık, banka üzerinden yapılan ödemelerin izlenebilirliği ve işlem boyunca kullanılan bilgilerin birbirini desteklemesi; sonradan “neden böyle beyan ettiniz” sorusu geldiğinde sürecin yönetilebilir kalmasına yardımcı olur. Çünkü düşük bedel beyanı çoğu zaman tek bir rakam hatası değildir; ödeme izleri ve piyasa verileriyle birleştiğinde “uyumsuzluk” olarak görünür.

Rayiç Bedel Yanılgısının Kaynağı ve Uygulamadaki Sonuçları

Rayiç bedel yanılgısı, aslında aynı kelimenin farklı yerlerde farklı anlamlarla kullanılmasından doğar. Günlük hayatta “rayiç” denildiğinde, herkesin aklına resmi ve kesin bir değer gelir. Bu yüzden birçok kişi, belediyeden alınan değeri doğrudan “doğru satış bedeli” gibi kabul eder. Oysa taşınmazın gerçek satış bedeli, piyasanın dinamikleriyle şekillenir ve aynı bölgede bile daireden daireye değişebilir. Bu farkın görülmemesi, beyanın otomatik olarak düşük kalmasına neden olur.

Bu yanılgı çoğu zaman işlem günü kendini belli etmez. Tapuda süreç sorunsuz ilerler, harç ödenir, tescil yapılır ve taraflar “konu kapandı” hissine girer. Ancak gerçek risk, sonradan ortaya çıkan uyumsuzluk ihtimalidir. Çünkü taşınmaz satışları, geride çok sayıda iz bırakır. Ödeme trafiği, piyasa ilanları, emsal satışlar ve benzeri veriler bir araya geldiğinde, tapuda yazılı bedelin “piyasa gerçekliği” ile uyumlu olup olmadığı tartışma konusu haline gelebilir. Bu noktada düşük beyan, basit bir tercih olmaktan çıkar; açıklanması gereken bir uyumsuzluğa dönüşür.

Uygulamadaki sonuçlar da genellikle bu “uyumsuzluk” üzerinden büyür. Başlangıçta küçük görünen harç farkı, süreç uzadıkça ceza ve faiz gibi ek maliyetlerle katmanlanabilir. Ayrıca sürelerin kaçırılması, konunun daha resmi ve daha ağır bir inceleme sürecine evrilmesi ihtimalini artırır. Bu nedenle rayiç bedel yanılgısını baştan fark etmek, yalnızca mevzuata uyum değil; aynı zamanda mali öngörü ve risk yönetimi anlamına gelir.

Beyana Dayalı Sistem ve Denetim Mantığı

Tapu harcı uygulamasında en önemli gerçeklerden biri, sistemin beyana dayanmasıdır. Beyana dayalı sistemde kişi, taşınmazın satış bedelini beyan eder ve harç bu beyan üzerinden hesaplanır. Bu yapı ilk bakışta pratik görünür, çünkü idare her işlemde bedeli baştan tek tek belirlemek zorunda kalmaz. Ancak bu pratiklik, beyanın sınırsız ve kontrolsüz olduğu anlamına gelmez. Aksine beyan, sorumluluğu kişiye yükler ve idareye de beyanın doğruluğunu denetleme imkanı verir. Tapuda düşük bedel beyanı tartışmasının bu kadar kritik olmasının sebebi de budur.

Denetim mantığı çoğu zaman tek bir delile bağlı ilerlemez. Bir taşınmazın tapuda beyan edilen bedeli ile piyasa gerçekliği arasında bariz bir fark oluştuğunda, bu fark farklı veri kaynaklarıyla görünür hale gelebilir. Emsal satışlar, benzer nitelikteki taşınmazların yakın tarihte hangi bedellerle el değiştirdiğini gösterir. İlan geçmişi, pazarlama sürecinde hangi bedellerin konuşulduğuna dair iz bırakır. Ödeme izleri, satışın gerçekte hangi büyüklükte gerçekleştiğini ortaya koyabilecek tutarlılık testleri yaratır. Değerleme raporları ise belirli tarihlerdeki piyasa koşullarına göre makul bir aralık sunabilir. Bu kaynaklar tek tek kesin hüküm kurmasa bile, birlikte değerlendirildiğinde beyanın gerçeklikle uyumunu tartışılır hale getirebilir.

Burada önemli olan nokta şudur: Denetim, yalnızca cezalandırma amacıyla değil, kamu alacağının doğru oluşmasını sağlamak için işletilir. Tapu harcı bir kamu alacağı olduğu için, matrahın doğru kurulması idarenin temel beklentisidir. Düşük beyan şüphesi doğduğunda, süreç çoğu zaman kişiyi açıklama ve düzeltme imkanına yönelten bir idari işleyişle başlar. Bu aşamada sürelerin ve belgelerin önemi artar. Çünkü aynı olay, iyi yönetildiğinde daha sınırlı bir mali düzeltme ile kapanabilirken, kötü yönetildiğinde daha ağır bir inceleme akışına dönüşebilir.|

Denetim mantığını doğru anlamak, en başta risk yönetimi sağlar. Kişi, sadece tapuda yazacak rakama odaklanmak yerine, satış bedeli, ödeme düzeni ve belgelerin tutarlılığını bir bütün olarak kurgular. Böylece ileride ortaya çıkabilecek soru işaretleri daha doğmadan önlenmiş olur. Tapuda düşük bedel beyanı konusunun özünde, yalnızca rakam değil, o rakamı destekleyen tutarlılık ve ispat düzeni vardır.

Beyana Davet Yazıları ve Sürecin Hukuki Niteliği

Beyana davet yazıları, çoğu kişinin ilk etapta “standart bir yazışma” gibi değerlendirdiği, ancak aslında sürecin yönünü belirleyen kritik bir aşamadır. Bu yazıların temel işlevi, tapu işleminde beyan edilen bedelin piyasa koşullarıyla uyumlu olup olmadığına dair bir şüphe oluştuğunda, muhataba açıklama yapma ve gerekiyorsa düzeltme fırsatı tanımaktır. Buradaki en önemli konu, yazının “sadece bilgilendirme” değil; süreli bir idari süreç başlatan resmî bir adım olmasıdır. Bu nedenle yazının içeriği, tebliğ tarihi, istenen belgeler ve verilen süre, sürecin güvenli yönetimi açısından doğrudan belirleyicidir.

Bu aşamada yapılan en büyük hata, yazının ciddiyetini küçümseyip süreyi kaçırmaktır. Süre kaçırıldığında, konu daha teknik ve daha ağır sonuçlar doğurabilecek bir inceleme akışına evrilebilir. Oysa süre içinde hareket edildiğinde, açıklama ve düzeltme imkânı sayesinde süreç daha kontrollü biçimde ilerleyebilir. Burada amaç, “hemen savunma yazalım” refleksinden önce, dosyayı doğru okumak ve tutarlı bir belge seti hazırlamaktır. Çünkü idari değerlendirmelerde en çok aranan şey; beyan edilen bedel, ödeme izleri ve piyasa verileri arasındaki tutarlılıktır.

Yazının hukuki niteliğini anlamak, süreci doğru pozisyonlamayı sağlar. Bu tür yazışmalar, bir iddianın varlığına işaret eder; fakat her zaman “kesin sonuç” anlamına gelmez. Asıl belirleyici olan, muhatabın süre içinde doğru bir stratejiyle yanıt verip veremediğidir. Yanıt stratejisinin merkezinde ise iki soru vardır: Birincisi, beyan edilen bedelin gerçeğe uygun olup olmadığı. İkincisi, beyan edilen bedelin gerçeğe uygun olduğunu gösteren veya farklılığın nedenini açıklayan belgelerin bulunup bulunmadığı. Bu iki başlıkta da eksiklik varsa, konu yalnız harç farkı tartışması olmaktan çıkıp daha geniş bir mali inceleme alanına dönebilir.

Bu yüzden beyana davet yazıları, pratikte “riskin yönetilebilir kaldığı son eşik” gibi düşünülmelidir. Süreç doğru ele alındığında, gereksiz büyümeden ve dosya dağılmadan çözüme gidebilir. Yanlış ele alındığında ise zaman, maliyet ve stres katmanları artar; özellikle belge düzensizliği, ödeme izlerinin kopukluğu ve açıklama tutarsızlıkları, sürecin aleyhe ilerlemesine zemin hazırlar.

Beyana Davet Yazısı Geldiğinde Ne Yapılmalı?

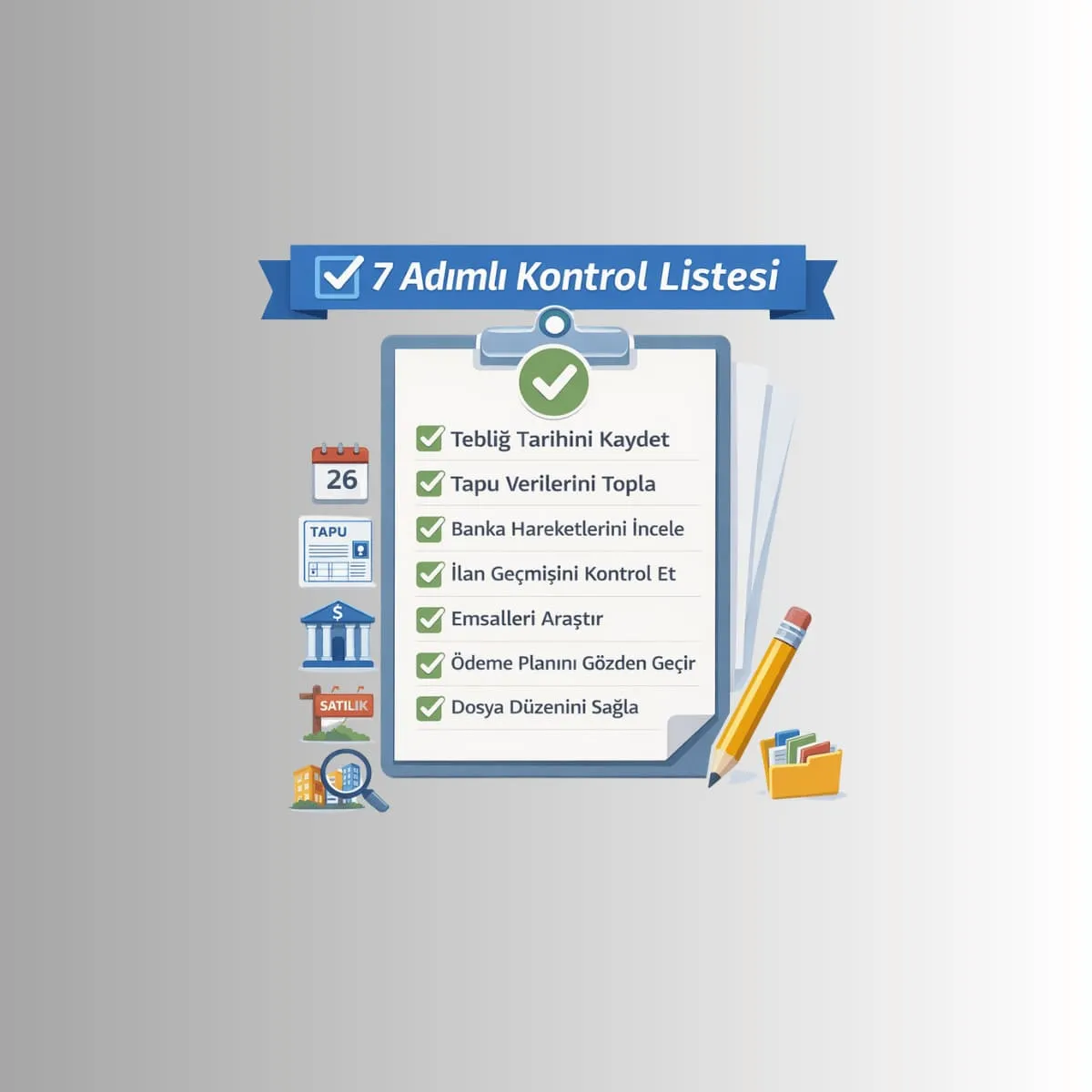

İlk yapılması gereken, paniğe kapılmadan dosyayı “belge ve tutarlılık” açısından toparlamaktır. Önce tebliğ tarihini netleştirip verilen süreyi takvime yazmak gerekir; çünkü süre yönetimi, tüm adımların üst başlığıdır. Ardından tapu işlemine dair temel veriler tek bir yerde toplanmalıdır: Satış tarihi, tapuda beyan edilen bedel, ödeme planı, taraflar arasındaki satış anlaşması varsa bu belgenin içeriği, yapılan ödemelerin tarih ve tutarları, banka üzerinden yapılan transferlerin açıklamaları ve varsa satış sürecinde kullanılan ilan bilgileri. Bu aşamada hedef, “ne kadar yazı yazdım” değil; “aynı hikâyeyi destekleyen, çelişmeyen bir belge seti kurdum mu” sorusuna olumlu cevap verebilmektir.

İkinci adım, beyan edilen bedel ile ödeme izleri arasındaki uyumu kontrol etmektir. Örneğin tapuda düşük görünen bir bedel beyan edilmişse ama bankadan geçen toplam ödeme bunun çok üzerindeyse, bu durum dışarıdan bakıldığında açıklama gerektiren bir uyumsuzluk oluşturur. Benzer şekilde, ödemelerin elden yapıldığı iddia ediliyorsa, bunun nasıl ve hangi gerekçeyle yapıldığı, yazılı delil ve tutarlılık açısından ayrıca değerlendirilmelidir. Burada kritik nokta; açıklamanın kısa, net ve somut belgelere dayalı olmasıdır. Duygu yüklü, uzun ama belgesiz anlatımlar genelde fayda sağlamaz.

Üçüncü adım, gerekiyorsa düzeltme seçeneğini ve ödeme planını gerçekçi biçimde değerlendirmektir. Amaç, süreci uzatmak değil; maliyetin büyümesini engelleyecek şekilde doğru adımı atabilmektir. Dördüncü adım da dosyayı “tek sayfalık özet mantığıyla” düzenlemektir: Hangi belge neyi kanıtlıyor, hangi tutar hangi ödemeye karşılık geliyor, tarihler birbiriyle uyumlu mu. Bu düzen, hem sürecin anlaşılır kalmasını sağlar hem de yanlış anlaşılma riskini azaltır.

Süreler, Tarhiyat ve Yaptırımlar ile Diğer Vergisel Riskler

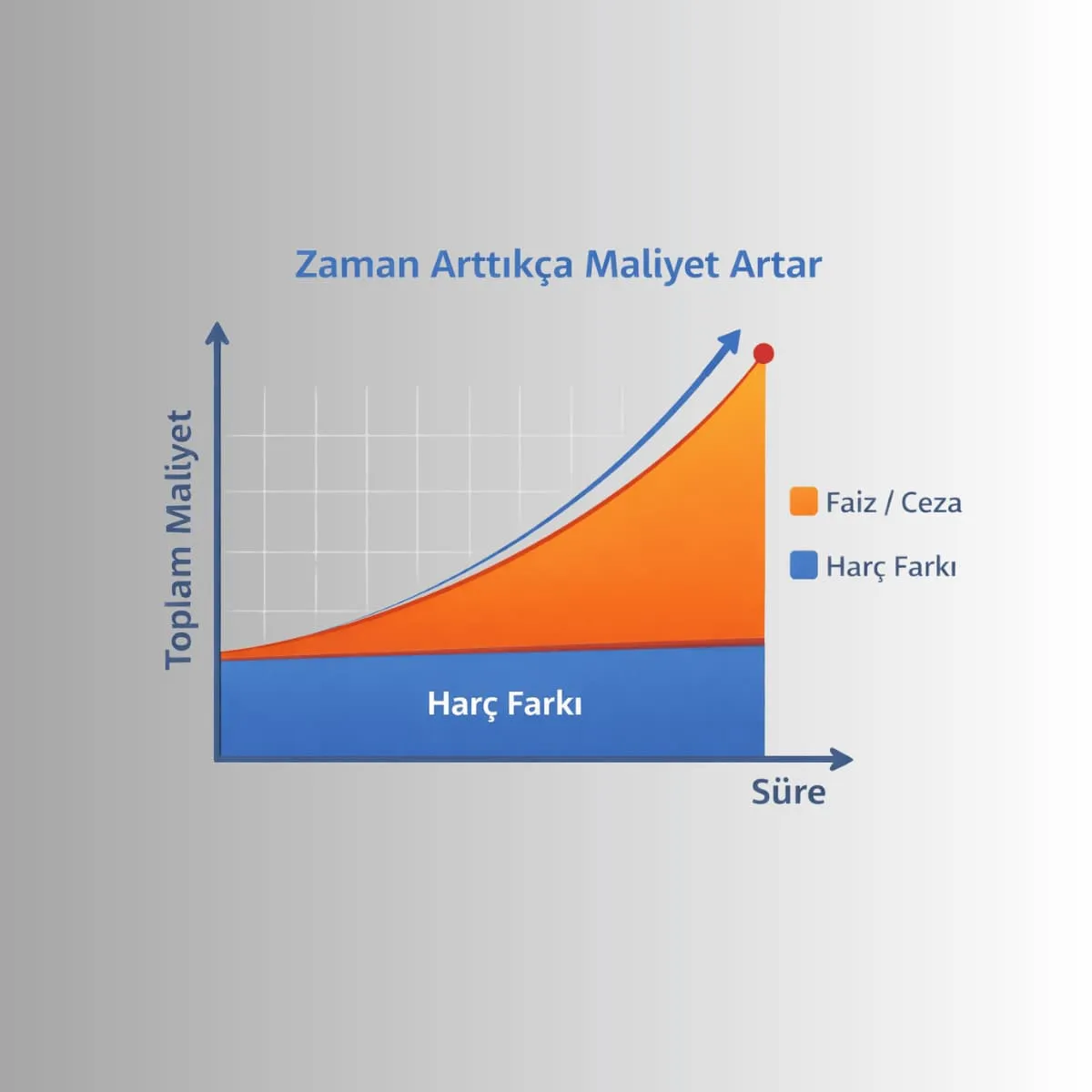

Tapuda düşük bedel beyanı tartışmasının en kritik tarafı, sürecin “zamanla büyüyen” bir yapıya sahip olmasıdır. İlk aşamada ortada yalnızca eksik ödendiği iddia edilen bir harç farkı görünür. Fakat sürelere uyulmadığında veya dosya düzensiz bırakıldığında, konu çoğu zaman daha teknik ve daha ağır sonuçlar doğurabilecek bir çizgiye kayar. Bu yüzden süreler, yalnızca takvimsel bir ayrıntı değil; riskin kontrol altında kalıp kalmayacağını belirleyen temel kaldıraçtır.

Süreler kaçırıldığında, idarenin değerlendirmesi daha “resmî” bir zemine oturur. Bu aşamada eksik beyan edildiği düşünülen harç, farklı yöntemlerle hesaplanıp sonradan tahakkuk ettirilebilir. Burada işin mali boyutu tek bir kalemden ibaret değildir. Harç farkının yanında, eksik beyanın niteliğine göre ceza ve gecikme faizi gibi ek yükler devreye girebilir. Zaman ilerledikçe bu ek yükler, başlangıçta kaçınılan tutarı gölgede bırakacak seviyelere çıkabilir. Bu nedenle doğru strateji, “sonra bakarız” yaklaşımı değil; süreci erken aşamada, belgeleri düzenli şekilde toplayarak yönetmektir.

Bir başka önemli nokta, tapu harcı meselesinin bazen tek başına kalmamasıdır. Taşınmaz alım satımı, kişilerin durumuna ve işlemin niteliğine göre farklı vergisel başlıklara temas edebilir. Özellikle alım satımı sürekli yapan veya ticari organizasyon içinde bu işi yürüten kişiler bakımından, işlem yalnızca harç yönüyle değil; daha geniş bir mali değerlendirme alanıyla birlikte ele alınabilir. Bu ihtimalin doğması için her zaman olağanüstü bir durum gerekmez; bazı dosyalarda ödeme izleri, satış bedeli tutarlılığı ve piyasa verileri arasındaki uyumsuzluk, konunun daha geniş bir çerçevede incelenmesine zemin hazırlayabilir.

Bu nedenle en güvenli yaklaşım, tapu satış bedelini “en düşük seviyeye çekmek” yerine, satışın gerçekliğini destekleyen tutarlı bir dosya düzeni kurmaktır. Satış bedeli, ödeme planı, banka hareketleri ve taraflar arasındaki yazılı belgeler birbiriyle uyumlu olduğunda, sürecin ileride daha ağır sonuçlara evrilme ihtimali azalır. Süreler içinde yapılan doğru hamleler, maliyetin katmanlanmasını da engeller; çünkü ceza ve faiz yükleri çoğu zaman “zaman” faktörüyle birlikte büyür.

Vergi Ziyaı Cezası ve Gecikme Faizi Riskinin Çerçevesi

Vergi ziyaı cezası ve gecikme faizi, düşük bedel beyanı iddiası gündeme geldiğinde mali riskin neden hızla büyüyebildiğini anlatan iki temel kavramdır. Basit bir örnekle düşünmek gerekir: İlk başta yalnızca eksik ödendiği ileri sürülen bir harç farkı vardır. Ancak süreç ilerleyip eksiklik “tespit edilmiş” bir duruma dönüştüğünde, artık yalnızca fark değil; bu farkın doğurduğu ek mali sonuçlar da konuşulmaya başlanır. Bu ek mali sonuçların başında ceza ve faiz gelir.

Gecikme faizi, adından da anlaşılacağı gibi “zamanın maliyeti”dir. Süreç uzadıkça, dosya bekledikçe veya yanıt geciktikçe, faiz yükü artar ve toplam borcu büyütür. Bu büyüme çoğu zaman psikolojik olarak yanıltıcıdır; kişiler, yalnızca harç farkını hesaplar ve “öder kapatırız” diye düşünür. Oysa faiz, bekleme süresiyle birlikte birikerek toplam tutarı yukarı taşır. Bu nedenle sürelere riayet etmek, yalnız hukuki pozisyon için değil, maliyetin kontrolü için de hayati önemdedir.

Vergi ziyaı cezası ise “eksik beyanın” kamu alacağında eksilmeye yol açtığı varsayımı üzerinden gündeme gelen bir yaptırım katmanıdır. Burada kritik olan, dosyanın nasıl göründüğüdür: Belge düzeni zayıfsa, ödeme izleri beyanla uyumlu değilse ve açıklama tutarsızsa, risk algısı güçlenir. Buna karşılık, satış bedeli, ödeme planı ve belgeler tutarlı bir çerçevede sunulabiliyorsa, süreç daha yönetilebilir kalır. Bu nedenle ceza ve faiz riski, çoğu zaman yalnız “rakam” meselesi değil; dosyanın bütünsel tutarlılık seviyesiyle de ilgilidir.

Risklerden Korunma Yolları

Tapuda düşük bedel beyanı riskini azaltmanın en etkili yolu, süreci “tek bir rakam” üzerinden değil, satışın bütününü kapsayan bir tutarlılık düzeni üzerinden yönetmektir. Çünkü risk çoğu zaman yalnız beyan edilen bedelden değil; beyanın ödeme izleri, piyasa gerçekliği ve belge düzeniyle uyumsuz görünmesinden doğar. Bu nedenle korunma yaklaşımı, işlemden önce başlayan ve işlem tamamlandıktan sonra da devam eden bir disiplin gerektirir.

İlk adım, satış bedelini belirlerken gerçekçi ve savunulabilir bir çerçeve oluşturmaktır. Bölgedeki emsal satışlar, taşınmazın fiziksel özellikleri ve piyasa koşulları dikkate alınmadan “en düşük seviyeye inelim” refleksiyle hareket edildiğinde, sonradan açıklanması güç bir tablo oluşabilir. Satış bedeli belirlenirken amaç, her zaman “en yüksek” bedeli yazmak değil; satışın gerçekliğini yansıtan ve gerekirse gerekçelendirilebilen bir seviyede kalmaktır. Bu yaklaşım, ileride doğabilecek sorulara karşı daha sağlam bir zemin kurar.

İkinci adım, ödeme düzenini baştan planlamaktır. Ödemelerin banka üzerinden ve iz bırakacak şekilde yapılması, satış bedeli ile ödeme izleri arasındaki uyumu güçlendirir. Ödeme parça parça yapılacaksa, hangi tarihte hangi tutarın hangi amaçla gönderildiği netleşmelidir. Ödeme açıklamalarının tutarlı olması, ileride “bu para neydi” sorusunu baştan azaltır. Elden ödeme iddiaları ise çoğu dosyada ispat ve tutarlılık açısından zayıf kaldığı için, mümkün olduğunca şeffaf ve izlenebilir yöntemlerle ilerlemek daha güvenlidir.|

Üçüncü adım, belge düzenini satıştan önce kurmaktır. Tapu işlemi günü geldiğinde aceleyle belge toparlamak yerine, satış süreci boyunca oluşan belgeleri sistemli şekilde saklamak gerekir. Satış görüşmeleri, varsa yazılı anlaşmalar, ödeme planı, banka dekontları ve işlemle ilgili diğer kayıtlar; aynı hikâyeyi destekleyen bir dosya halinde tutulmalıdır. Bu dosyanın amacı “çok kâğıt” değil; az ama güçlü, çelişkisiz ve kronolojik bir yapı kurmaktır.

Dördüncü adım, işlem sonrası düzeni korumaktır. Birçok kişi tescilden sonra evrakı dağıtır, ekran görüntülerini kaybeder, ilan kayıtlarını siler ve birkaç ay sonra hiçbir şeye ulaşamaz. Oysa riskler çoğu zaman işlem anında değil, daha sonra gündeme gelir. Bu nedenle satış tamamlandıktan sonra da belgelerin erişilebilir şekilde saklanması önemlidir. Basit bir klasör mantığı bile, olası bir soruda sürecin sakin ve hızlı yönetilmesini sağlar.

Beşinci adım ise resmî bir yazı geldiğinde panik yerine prosedürle hareket etmektir. Önce süreyi netleştirmek, ardından dosyayı ödeme izleri ve tutarlılık açısından gözden geçirmek gerekir. Amaç, uzun savunmalar yazmak değil; tutarlı ve belgelendirilebilir bir açıklama zemini oluşturmaktır. Süre yönetimi, maliyetin katmanlanmasını da önler; çünkü zaman uzadıkça faiz ve ek yüklerin artma ihtimali güçlenir.

Sık Yapılan Hatalar ve Güvenli Yaklaşım

Tapu işlemlerinde riskin büyümesine yol açan hatalar genellikle “niyet”ten değil, süreç yönetimindeki küçük boşluklardan kaynaklanır. En yaygın hata, satış bedelini belirlerken yalnızca harç maliyetine odaklanıp, beyanın ileride hangi verilerle karşılaştırılabileceğini hesaba katmamaktır. Satış bedeli ile piyasa gerçekliği arasında belirgin bir makas oluştuğunda, bu makas tek başına bile soru işareti doğurabilir. Fakat asıl problem, bu makasın ödeme izleri ve diğer kayıtlarla birleşip “tutarsızlık” görüntüsü vermesidir. Bu yüzden güvenli yaklaşım, satış bedelini tek bir rakam olarak değil; ödeme planı, belgeler ve kronolojiyle birlikte bir bütün olarak ele almaktır.

İkinci sık hata, ödemelerin izlenebilirliğini zayıflatmaktır. Banka üzerinden ödeme yapılmış olsa bile, açıklamaların düzensiz olması, parça parça ödemelerin hangi başlığa ait olduğunun netleşmemesi veya farklı kanallardan yapılan transferlerin birbirini tamamlamaması, ileride “bu ödeme neyi ifade ediyor” sorusunu doğurur. Elden ödeme iddiaları ise çoğu zaman belge gücü bakımından zayıf kaldığı için, süreci savunulabilir kılmak yerine daha kırılgan hale getirebilir. Güvenli yaklaşım, ödeme yöntemini baştan şeffaf ve iz bırakacak şekilde planlamak; ödeme akışını basit, anlaşılır ve tutarlı tutmaktır.

Üçüncü hata, ilan ve piyasa izlerini görmezden gelmektir. Taşınmaz satış sürecinde ilan kullanıldıysa, ilan bedeli ile tapuda beyan edilen bedel arasında bariz uyumsuzluk olması dosyanın dışarıdan algısını olumsuz etkileyebilir. Benzer şekilde, aynı dönem ve bölgede gerçekleşen emsal satışların çok altında kalan bir beyan, “neden bu kadar düşük” sorusunu doğurur. Güvenli yaklaşım, satış bedelini belirlerken emsal gerçekliğini dikkate almak ve gerekiyorsa bedelin gerekçesini açıklayabilecek somut faktörleri dosyada tutmaktır.

Dördüncü ve en maliyetli hata, resmî yazı geldiğinde süreyi kaçırmak veya eksik/dağınık yanıt vermektir. Süre yönetimi zayıfsa, konu daha ağır bir inceleme akışına kayabilir; maliyet katmanları büyüyebilir. Güvenli yaklaşım ise basittir: Tebliğ tarihini netleştirmek, süreyi kaçırmadan dosyayı toparlamak, ödeme izleriyle beyanı aynı hikâyede birleştirmek ve gereksiz detaylara boğmadan belgelere dayalı, kısa ve net bir çerçeve kurmak.

Uygulamada Örnek Senaryolar ve Doğru Yönetim

Konu daha net anlaşılması için, uygulamada sık görülen birkaç senaryo üzerinden düşünmek faydalıdır. Birinci senaryoda, taşınmaz gerçekte belirli bir bedelle satılmıştır; ancak tapuda daha düşük bir bedel beyan edilmiştir. İşlem günü sorunsuz ilerler, taraflar tescili tamamlar ve “konu kapandı” hissi oluşur. Risk ise daha sonra başlar: Ödeme izleri ile tapudaki bedel arasında belirgin fark oluştuğunda, bu fark dosyanın dışarıdan algısını zayıflatır. Böyle bir tabloda doğru yönetim, bedel–ödeme–belge tutarlılığını baştan kurmaktır. Satış bedeli parça parça ödendiyse, tarih ve tutarların kronolojik şekilde izlenebilmesi; ödeme açıklamalarının aynı hikâyeyi desteklemesi; varsa ara protokol veya yazılı anlaşmaların çelişki üretmemesi gerekir.

İkinci senaryoda, ödeme tamamen veya kısmen elden yapılmıştır. Elden ödeme, pratikte hâlâ görülen bir yöntem olsa da “ispat” ve “tutarlılık” açısından risk üretir. Çünkü elden ödemenin izini sürmek zordur; sonradan açıklama gerektiğinde belge gücü zayıflar. Doğru yönetim burada, mümkün olduğunca iz bırakan yöntemlerle ilerlemektir. Elden ödeme yapılmışsa bile, bunu destekleyen yazılı belgelerin varlığı, tarih–tutar uyumu ve işlem boyunca kullanılan tüm bilgilerin birbiriyle çelişmemesi gerekir. Aksi halde “eksik beyan” tartışması, aynı zamanda “ödemelerin gerçekliği” tartışmasına dönüşebilir.

Üçüncü senaryoda ise ilan ve emsal etkisi öne çıkar. Taşınmaz bir süre yüksek bedelden ilana çıkmış, daha sonra satış gerçekleşmiş ve tapuda çok düşük bir bedel görünmüştür. Bu durumda dosya dışarıdan bakıldığında “piyasa gerçekliğiyle uyumsuz” algılanabilir. Doğru yönetim, satış bedelinin neden farklılaştığını açıklayabilecek somut gerekçeleri dosyada tutmaktır. Örneğin taşınmazın ciddi tadilat ihtiyacı, hızlı satış zorunluluğu, hukuki/fiili eksiklikler veya benzeri değer düşürücü unsurlar varsa, bunların satış sürecine nasıl yansıdığı tutarlı biçimde ortaya konulmalıdır. Burada amaç, uzun anlatımlar değil; kısa, net ve belgelenebilir bir gerekçe setidir.

Bu senaryoların ortak noktası şudur: Risk, tek bir “rakam” üzerinden büyümez; rakamın etrafındaki tutarlılık zayıfladığında büyür. Bu yüzden doğru yönetim, satışın başından itibaren “dosya disiplini” kurmaktır. İşlem tamamlandıktan sonra bile belge düzenini korumak, gerektiğinde hızlı ve sakin şekilde hareket edebilmenin anahtarıdır.

Sıkça Sorulan Sorular (SSS)

Düşük bedel beyanı neden risklidir?

Beyan edilen bedel tapu harcının matrahını oluşturduğu için, düşük beyan eksik harç doğurabilir ve sonradan tespit edilirse ek mali yükler gündeme gelebilir.

Tapu harcında matrah neye göre belirlenir?

Matrah, beyan edilen satış bedeli esas alınarak belirlenir ve belirli bir alt sınır kuralı nedeniyle emlak vergisi değerinin altında olamaz.

Belediyeden alınan değer tapuda beyan için yeterli midir?

Her zaman yeterli kabul edilmez; belediye değerinin piyasa gerçekliğini yansıtmadığı durumlarda beyanın uyumu tartışmalı hale gelebilir.

Rayiç bedel ile satış bedeli aynı şey midir?

Uygulamada sık karıştırılır; satış bedeli tarafların fiilen anlaştığı bedeldir, rayiç bedel ise piyasa koşullarında makul kabul edilen değere işaret eder.

Düşük bedel beyanı hemen fark edilir mi?

Çoğu zaman işlem günü fark edilmez; risk, farklı veriler ve kayıtlar üzerinden sonradan uyumsuzluk görünür hale geldiğinde ortaya çıkar.

Ödeme banka üzerinden yapılırsa risk biter mi?

Tek başına bitmez; bankadan geçen tutarlarla tapuda beyan edilen bedelin uyumlu olması ve belgelerin tutarlı olması önemlidir.

Elden ödeme yapılması neden sorun çıkarabilir?

İzlenebilirlik ve ispat gücü zayıfladığı için, sonradan açıklama gerektiğinde tutarlılık kurmak zorlaşabilir.

İlan fiyatı ile tapu bedeli farklı olursa ne olur?

Belirgin bir fark olduğunda, dosya dışarıdan bakıldığında uyumsuz görünebilir ve açıklama ihtiyacı doğabilir.

Emsal satışlar neden önemlidir?

Benzer taşınmazların yakın dönemde hangi bedellerle satıldığı, beyan edilen bedelin piyasa gerçekliğiyle kıyaslanmasında referans oluşturabilir.

Düşük bedel beyanı tespit edilirse neyle karşılaşılabilir?

Eksik harç farkı, sürece göre ek mali yükler ve zamanla artan maliyet kalemleri gündeme gelebilir.

Süre yönetimi neden bu kadar kritik?

Resmî bildirimlerde süreler kaçırılırsa süreç daha ağır bir değerlendirme akışına kayabilir ve maliyet katmanları büyüyebilir.

Belgeler hangi düzende saklanmalı?

Tek sayfalık özet mantığıyla kronoloji, ödeme planı, dekontlar ve tapu belgeleri bir arada ve erişilebilir şekilde tutulmalıdır.

Ödeme açıklamaları neden önem taşır?

Parça parça ödemelerde, açıklamalar ödeme amacını ve satışla bağını netleştirerek tutarlılığı güçlendirir.

Satış bedeli sonradan değiştiyse nasıl yönetilmeli?

Değişimin nedeni somut ve tutarlı şekilde belgelendirilebiliyorsa, dosya bütünlüğü korunarak açıklanabilir.

Taşınmazın kusurları bedeli düşürüyorsa ne yapılmalı?

Bedeli etkileyen unsurların satış sürecine nasıl yansıdığı, mümkün olduğunca somut kayıtlarla dosyada tutulmalıdır.

Alıcı ve satıcının aralarında yaptığı anlaşma idareyi bağlar mı?

Tarafların kendi aralarında yaptığı masraf paylaşımı, kamu alacağı bakımından idarenin yaklaşımını değiştirmez.

Düşük beyan sadece tapu harcını mı etkiler?

Bazı durumlarda süreç daha geniş bir mali değerlendirme alanına temas edebilir; işlem türü ve kişinin durumuna göre risk genişleyebilir.