Üç aylık süre kaçırılırsa ret hakkı düşer ve mirasçı mirası kabul etmiş sayılır. Bu durumda borçlardan sorumluluk riski doğar ve alacaklılar mirasçıya yönelebilir. Süreyi kaçırdıktan sonra hükmen ret gibi savunmalar bazı dosyalarda gündeme gelebilse de her olayda otomatik sonuç vermez, ispat gerektirebilir. Bu yüzden en güvenli yol, süre dolmadan ret beyanını mahkemeye kayıt ettirmektir.

Reddi miras, mirasçıların miras bırakanın borçlarıyla birlikte mirasını kabul etmek zorunda kalmaması için kanunun tanıdığı en güçlü koruma yollarından biridir. Halk arasında mirası reddetmek diye bilinir. Temel mantık şudur Miras sadece ev, araba, para gibi varlıklardan ibaret değildir. Mirasın içinde borçlar, icra dosyaları, vergi borçları ve kefalet gibi riskler de olabilir. Bu nedenle mirasçı, mirasın tamamını borçlarıyla birlikte üstlenmek istemiyorsa reddi miras yoluna başvurur. Kanun, yasal ve atanmış mirasçıların mirası reddedebileceğini düzenler ve miras bırakanın ölümü tarihinde ödemeden aczi açıkça belli veya resmen tespit edilmişse mirasın reddedilmiş sayılacağını da ayrıca belirtir.

Reddin iki kritik ayağı vardır. Birincisi süre. Mirasın reddi için üç aylık hak düşürücü süre vardır. Bu süre, çoğu kişi için ölümün öğrenildiği tarihten itibaren başlar. Atanmış mirasçılarda ise kendilerine yapılan resmi bildirim tarihi önem kazanır. Üç aylık süre kuralı ve sürenin hangi tarihten işlemeye başlayacağı kanunda açıkça düzenlenmiştir. İkincisi usul. Reddi miras, miras bırakanın son yerleşim yerindeki sulh hakimine yapılacak sözlü veya yazılı irade açıklaması ile gerçekleşir. Yani doğru yer, doğru makam ve doğru beyan çok önemlidir.

Süre içinde yapılması gereken şey aslında basittir ama iki büyük hata çok yaygındır. Birinci hata süreyi kaçırmaktır. Üç ay geçtiğinde mirasçı, mirası kayıtsız şartsız kazanmış sayılır. İkinci hata ise süre dolmadan terekeye sahip çıkan davranışlarda bulunmaktır. Kanun, ret süresi bitmeden mirasçı olarak tereke işlemlerine olağan yönetim sınırını aşacak şekilde karışan, tereke mallarını gizleyen veya kendisine maleden mirasçının artık mirası reddedemeyeceğini açıkça söyler. Günlük hayatta bu, şu risklere dönüşür Miras bırakanın arabasını satmak, evdeki değerli eşyaları paylaşmak, bankadaki parayı çekip kullanmak, taşınmazı kendi adına tescil ettirmek gibi işlemler ret hakkını zayıflatabilir. Bu yüzden reddi miras düşünülüyorsa, ilk refleks terekeyi sahiplenmek değil, önce hukuki yolu güvenceye almaktır.

Makale İçeriği

ToggleReddi Miras Nedir Kimler Yapabilir?

Reddi miras, mirasçının miras bırakanın ölümünden sonra kendisine geçen mirası kabul etmeyip hukuken mirasçı olmaktan çıkmasını sağlayan bir irade açıklamasıdır. En önemli nokta şudur Reddi miras, mirasın sadece borç kısmını reddetmek değildir. Miras bir bütündür. Yani mirasçı ya mirası borçlarıyla birlikte kabul eder ya da tamamını kayıtsız ve şartsız reddeder. Bu yüzden reddi miras beyanı, ben borçları istemiyorum ama malı alıyorum gibi bir içerikle yapılamaz. Mahkeme önünde yapılan ret beyanı, mirasçının mirasçılık sıfatını geriye dönük olarak ortadan kaldırır ve mirasçı sanki hiç mirasçı olmamış gibi değerlendirilir. Bu sayede miras bırakanın borçlarından dolayı mirasçıya yöneltilen takip ve taleplere karşı güçlü bir koruma sağlanır.

Reddi mirası kimler yapabilir sorusunun cevabı iki ana grupta toplanır. Birincisi yasal mirasçılar. Eş, çocuklar, anne baba gibi kan hısımları ve kanunun mirasçı saydığı kişiler yasal mirasçı kabul edilir. İkincisi atanmış mirasçılar. Miras bırakanın vasiyetname ile belirlediği veya miras sözleşmesi ile mirasçı yaptığı kişiler atanmış mirasçı olabilir. Her iki grup için de reddi miras hakkı vardır. Ancak süre başlangıcı ve bildirim şekli bakımından pratikte farklar görülebilir. Örneğin atanmış mirasçı, mirasçılığı çoğu zaman resmi bir bildirimle öğrenir ve süre buna göre değerlendirilebilir.

Reddi miras, yalnızca hak sahibi kişinin iradesiyle yapılır. Bu nedenle irade açıklamasının serbestçe verilmiş olması önemlidir. Ayrıca ret beyanı, süre içinde yapılmalı ve doğru makamda kayıt altına alınmalıdır. Reddi miras, miras bırakanın son yerleşim yerindeki sulh hukuk mahkemesinde sözlü beyanla tutanağa geçirilerek veya yazılı dilekçe ile yapılır. Pratikte bu işlem kısa sürse de en kritik risk, üç aylık sürenin kaçırılması veya ret süresi içinde terekeye sahip çıkan işlemler yapılmasıdır. Çünkü mirasçı gibi davranmak, ret hakkını düşürebilir ve sonradan geri dönüşü zor bir tablo doğurabilir.

Gerçek Ret ile Hükmen Ret Arasındaki Fark

Reddi miras uygulamasında iki kavram sık karıştırılır gerçek ret ve hükmen ret. Gerçek ret, mirasçının kendi iradesiyle sulh hukuk mahkemesine gidip mirası reddettiğini açıkça beyan etmesidir. Yani burada aktif bir işlem vardır. Mirasçı, süre içinde mahkemeye başvurur ve mirası kayıtsız şartsız reddeder. Bu beyan tutanağa geçirilir veya dilekçe ile dosyaya sunulur. Sonuç olarak mirasçı, mirasçı sıfatını geriye dönük şekilde kaybeder ve miras bırakanın borçlarından kişisel malvarlığıyla sorumlu olmaz. Gerçek retin en önemli şartları süreye uymak ve ret hakkını düşürecek şekilde terekeye sahip çıkan işlemler yapmamaktır. Çünkü mirasçı gibi davranmak, ret hakkını zayıflatabilir.

Hükmen ret ise farklı bir mantığa dayanır. Burada mirasçının mahkemeye gidip açıkça ret beyanı vermesi şart değildir. Miras bırakanın ölümü anında terekenin borca batık olduğu açıkça belli ise veya borca batıklık resmi olarak tespit edilmişse, miras hukuken reddedilmiş sayılır. Yani kanun, borç yükü altında ezilen bir tereke için mirasçıyı otomatik bir korumaya alır. Hükmen rette temel tartışma, borca batıklığın gerçekten var olup olmadığı ve bunun açıkça belli veya resmen tespit edilmiş olup olmadığıdır. Bu yüzden pratikte hükmen ret, çoğu zaman icra takiplerinde veya alacaklıların mirasçıya yöneldiği durumlarda gündeme gelir ve mirasçı bu durumu ileri sürerek sorumluluktan kaçınmaya çalışır.

Gerçek ret ile hükmen ret arasındaki en büyük fark, birinde mirasçının aktif beyanıyla süreç yürürken diğerinde borca batıklık olgusunun hukuken sonuç doğurmasıdır. Gerçek rette üç aylık süre ve usul en kritik noktadır. Hükmen rette ise borca batıklığın ispatı ve terekenin mali tablosunun ortaya konması kritik hale gelir. Bu ayrımı doğru yapmak, hangi yola gidileceğini belirlemenin anahtarıdır.

Hükmen Ret Borca Batık Tereke Ne Anlama Gelir?

Borca batık tereke, miras bırakanın ölüm anında geride bıraktığı malvarlığının borçlarını karşılamaya yetmemesi demektir. Yani terekenin bilançosu eksiye düşmüştür. Ev, araç, banka hesabı gibi varlıklar olsa bile toplam borç, toplam varlıktan fazlaysa borca batıklık söz konusudur. Hükmen ret ise bu borca batıklık durumunda, belirli şartlar gerçekleştiğinde mirasın hukuken reddedilmiş sayılmasıdır. Burada kritik ifade şudur borca batıklık açıkça belli olacak ya da resmen tespit edilmiş olacak. Bu iki ifade, hükmen retin nasıl uygulanacağını belirleyen ana eşiktir.

Açıkça belli olma, terekenin borca batık olduğunun herkesçe anlaşılabilecek kadar görünür olmasıdır. Örneğin miras bırakanın hakkında çok sayıda icra takibi bulunması, maaşına haciz gelmiş olması, bankalarla yoğun takip sürecinde olması, evinin araçlarının hacizli olması gibi göstergeler bu değerlendirmede önem kazanır. Resmen tespit ise borca batıklığın resmi bir süreçle ortaya konmasıdır. Bu tespit, dosyanın niteliğine göre farklı yollarla görülebilir ve çoğu zaman mirasçının borca batıklığı mahkeme veya icra dosyası üzerinden somutlaştırması gerekir. Hükmen ret, pratikte mirasçıyı koruyan bir kalkan gibi görünse de otomatik olarak her borçlu miras için devreye girmez. Çünkü borca batıklığın gerçekten ölüm anında mevcut olması ve bu durumun açıkça belli ya da resmen tespit edilmiş olması gerekir.

Bu noktada zamanlama çok önemlidir. Borca batıklık, ölüm anına göre değerlendirilir. Ölümden sonra ortaya çıkan borçlar veya sonradan büyüyen faiz yükleri ayrı bir tartışma yaratabilir. Ayrıca tereke içinde bazı varlıklar görünürde yoksa, kayıt dışı malvarlığı veya sonradan ortaya çıkan alacaklar tabloyu değiştirebilir. Bu nedenle hükmen ret iddiası, somut mali tabloyla desteklenmelidir. Mirasçılar bazen gerçek ret süresini kaçırdığında hükmen ret ile korunabileceğini düşünür. Bu her dosyada aynı sonucu vermez. Hükmen retin güçlenmesi için borca batıklık göstergelerinin kuvvetli olması gerekir.

Bir başka kritik konu da şudur Mirasçı, terekeye sahip çıkan işlemler yaparsa hükmen ret tartışması zayıflayabilir. Çünkü mirasçı gibi hareket etmek, terekeyi benimsediği algısını doğurabilir. Bu yüzden borç ihtimali yüksek bir mirasta ilk adım, tereke üzerinde işlem yapmak değil, önce durum tespiti ve hukuki yol planlaması yapmak olmalıdır. Borca batık tereke kavramı, mirasçının borç sorumluluğu riskini belirleyen en önemli kavramlardan biridir ve hükmen ret de bu riskin ortaya çıkmasını engelleyen önemli bir mekanizmadır.

Mirası Reddetme Süresi 3 Ay Kuralı

Reddi mirasta en kritik konu süredir. Çünkü mirası reddetme hakkı, üç aylık hak düşürücü süreye bağlıdır. Hak düşürücü süre demek şudur Süre geçince, artık aynı hakkı sonradan kullanamazsın. Yani ben borçları sonradan öğrendim, şimdi reddedeyim gibi bir yaklaşım çoğu zaman sonuç vermez. Bu nedenle reddi miras düşünülüyorsa ilk refleks, süreyi güvenceye almaktır. Üç ay kısa görünebilir ama pratikte ölümün ardından cenaze işleri, veraset işlemleri, aile içi organizasyon ve borçların araştırılması derken hızla geçer.

Üç aylık sürenin nasıl işleyeceğini doğru anlamak gerekir. Süre her mirasçı için aynı gün başlamayabilir. Bazı mirasçılar ölümü hemen öğrenir, bazıları başka şehirde olduğu için geç öğrenir, bazıları mirasçılık durumunu daha sonra fark eder. Kanundaki mantık, mirasçının mirasçı olduğunu ve mirasın açıldığını öğrenmesi üzerine kuruludur. Uygulamada çoğu mirasçı için süre, miras bırakanın ölümünü öğrendiği tarihte başlar. Ancak atanmış mirasçılarda veya özel durumlarda süre başlangıcı farklılaşabilir. Bu nedenle süreyi hesaplarken sadece ölüm tarihine bakmak yetmez. Mirasçı bu olayı ne zaman öğrendi ve bu öğrenme nasıl ispatlanır sorusu da önem kazanır.

Üç aylık süre içinde reddi miras beyanı yapılmazsa, mirasçı mirası kayıtsız şartsız kabul etmiş sayılır. Bu kabul, borçlardan sorumluluğu da beraberinde getirir. Üstelik bu sorumluluk, mirasçının sadece mirastan gelen mallarla sınırlı gibi algılansa da pratikte kişisel malvarlığına kadar uzanan takip riskleri doğurabilir. Bu yüzden süreyi kaçırmak, borçlu miras senaryolarında ciddi sonuçlar doğurur.

Bir diğer kritik nokta ise ret süresi içinde yapılan işlemlerdir. Üç ay dolmamış olsa bile, mirasçı terekeye sahip çıkan işlemler yaparsa ret hakkı düşebilir. Örneğin tereke mallarını satmak, miras bırakanın bankadaki parasını çekip kullanmak, değerli eşyaları paylaştırmak gibi davranışlar mirası fiilen kabul etmiş gibi yorumlanabilir. Bu nedenle borç şüphesi varsa, ret süresi içinde mümkün olduğunca terekeye ilişkin işlem yapmamak güvenli yaklaşımdır.

Süre Ne Zaman Başlar Ölümü Öğrenme Mirasçılığı Öğrenme

Reddi mirasta üç aylık sürenin en çok tartışılan kısmı, sürenin hangi tarihten itibaren işlemeye başladığıdır. Çünkü herkes ölümü aynı anda öğrenmez. Aynı şekilde herkes mirasçı olduğunu aynı anda fark etmez. Bu nedenle süre hesabı yapılırken sadece ölüm tarihine bakmak çoğu zaman yanıltıcı olur. Kanunun mantığı, mirasçının mirasın açıldığını ve mirasçı olduğunu öğrendiği andan itibaren karar verebilmesi üzerine kuruludur. Bu yüzden uygulamada süre başlangıcı genellikle öğrenme tarihi üzerinden değerlendirilir.

Yasal mirasçılar açısından pratikte en yaygın durum şudur Eş ve çocuklar ölümü genellikle hemen öğrenir. Bu durumda üç aylık süre çoğu zaman ölümün öğrenildiği günle aynı gün veya hemen sonrasında başlar. Ancak bazı dosyalarda mirasçı, uzun süre habersiz kalmış olabilir. Örneğin mirasçı yurt dışında yaşıyor olabilir, aile ile iletişimi kopmuş olabilir veya ölüm kendisine geç bildirilmiş olabilir. Bu gibi durumlarda mirasçı, ölümü ve mirasçılığı daha geç öğrendiğini ileri sürebilir. Böyle bir iddiada önemli olan, öğrenme tarihinin inandırıcı ve somut biçimde ortaya konabilmesidir. Çünkü süre hesabı bir gün bile değişse sonuç tamamen değişebilir.

Atanmış mirasçılarda süre başlangıcı daha farklı bir pratik gösterebilir. Atanmış mirasçı, mirasçılığı çoğu zaman vasiyetnamenin açılması veya kendisine yapılan resmi bildirimle öğrenir. Bu nedenle bu grupta süre başlangıcı, bildirimin yapıldığı tarih gibi bir noktaya dayanabilir. Mirasçının mirasçı olduğunu öğrenmesi, sadece bir duyum değil, hukuken anlamlı bir öğrenme olmalıdır.

Bir başka kritik ayrıntı da şudur Mirasçının mirasçılığı öğrenmesi ile mirasın borçlu olduğunu öğrenmesi aynı şey değildir. Yani mirasçı, mirasçı olduğunu ve ölümün gerçekleştiğini biliyorsa süre işlemeye başlar. Ben borçları sonradan öğrendim demek, süreyi otomatik olarak uzatmaz. Bu nedenle reddi miras planlayan kişi, borç araştırmasını yaparken süreyi tüketmemelidir. Borçlar tam netleşmemiş olsa bile, borç riskinden şüphe ediliyorsa süre içinde beyanı güvenceye almak daha doğru olur.

Süre hesabında bir diğer pratik sorun, mirasçının terekeye ilişkin işlem yapmasıdır. Mirasçı, süre içinde bile olsa mirasçı gibi davranan işlemler yaparsa ret hakkı düşebilir. Bu nedenle süre başlangıcı tartışması kadar, süre içinde yapılan işlemler de önem taşır.

Süre Kaçarsa Ne Olur Ret Hakkının Düşmesi

Reddi mirasta üç aylık süre kaçırılırsa, mirasçı açısından en ağır sonuçlardan biri doğar Ret hakkı düşer. Bu şu anlama gelir Mirasçı, artık mirası reddedemez ve mirası kayıtsız şartsız kabul etmiş sayılır. Bu kabul, mirasın sadece mallarını değil borçlarını da beraberinde getirir. Özellikle borç yükü ağır olan terekelere ilişkin dosyalarda süreyi kaçırmak, mirasçının kişisel malvarlığını bile riske atan bir tabloya dönüşebilir. Bu nedenle reddi mirasın en kritik noktası, süreyi kaçırmamak ve sürenin son gününü beklemeden işlemi tamamlamaktır.

Süre kaçırıldığında mirasçı çoğu zaman şu soruyu sorar Borçları bilmiyordum, şimdi öğrendim, yine de reddedemez miyim. Uygulamada bu soru çok sık gelir ama gerçek şu Süre, borçların öğrenilmesine göre işlemeye başlamaz. Süre, mirasın açıldığının ve mirasçılığın öğrenilmesiyle ilişkilidir. Bu nedenle borçların sonradan ortaya çıkması veya mirasçının borçları geç fark etmesi çoğu zaman süreyi geri getirmez. Bu da pratikte şunu gerektirir Borç araştırması yapılırken süre tüketilmemeli, risk varsa beyanla hak güvenceye alınmalıdır.

Süre kaçırıldığında ikinci büyük sorun, mirasçı olarak yapılan işlemlerin geri dönüşüdür. Mirasçı, süre içinde terekeye sahip çıkan işlemler yapmışsa zaten ret hakkı düşebilir. Süre kaçınca, bu işlemler mirasın kabul edildiği yönündeki tabloyu daha da güçlendirir. Örneğin miras bırakanın bankadaki parasını çekmek, aracını satmak, evdeki değerli eşyaları paylaşmak gibi davranışlar, mirası fiilen benimsediğin algısını oluşturur. Bu nedenle süre dolmadan önce terekeye ilişkin işlemleri sınırlandırmak kritik önemdedir.

Peki süre kaçtıysa hiçbir şey yapılamaz mı. Bazı dosyalarda hükmen ret gündeme getirilmeye çalışılır. Yani terekenin borca batık olduğu ölüm anında açıkça belli ise veya resmen tespit edilmişse mirasın reddedilmiş sayılması savunması yapılabilir. Ancak bu her dosyada otomatik sonuç vermez. Hükmen retin kabul edilebilmesi için borca batıklığın güçlü biçimde ortaya konması gerekir. Bu da çoğu zaman tereke bilançosu, icra dosyaları, takip kayıtları gibi delillerle desteklenen ciddi bir ispat gerektirir. Yani süre kaçtı diye otomatik olarak hükmen ret olur gibi bir rahatlık doğru değildir.

Süre kaçırmanın bir başka sonucu da alacaklıların mirasçılara yönelmesidir. Miras kabul edilmiş sayıldığında, miras bırakanın alacaklıları mirasçılara karşı takip yapmaya başlayabilir. Bu takipler karşısında mirasçı çoğu zaman hazırlıksız yakalanır. Bu yüzden süreyi kaçırmamak, sadece miras hukukunu değil, icra riskini de yönetmek açısından hayati önemdedir.

Reddi Miras Nereye Nasıl Yapılır

Reddi mirasın en pratik kısmı aslında başvurunun nasıl yapıldığıdır. Çünkü hukuken gerekli işlem, doğru yerde ve doğru şekilde yapılan kısa bir irade beyanıdır. Buna rağmen en çok hata burada yapılır. Yanlış mahkemeye gitmek, yanlış yerde beyan vermek veya beyanı süreyi kaçıracak şekilde geciktirmek sık görülen sorunlardır. O yüzden reddi miras düşünülüyorsa, önce şu üç şey netleşmelidir Miras bırakanın son yerleşim yeri neresi, üç aylık süre ne zaman başladı ve hangi mirasçı hangi tarihte başvuracak.

Reddi miras, miras bırakanın son yerleşim yerindeki sulh hukuk mahkemesinde yapılır. Bu kural çok önemlidir. Çünkü mirasçı kendi yaşadığı şehirde beyan vermek isteyebilir, ancak doğru yer miras bırakanın son yerleşim yeridir. Pratikte miras bırakan İstanbulda yaşıyorsa sulh hukuk mahkemesi İstanbulda olacaktır. Bu yüzden öncelikle son yerleşim yeri tespiti yapılmalıdır. Eğer bu konu karışıksa, nüfus kayıtları ve adres kayıt bilgileri üzerinden netleştirmek gerekir.

Başvuru şekli ise iki yoldan biriyle olur. Birinci yol sözlü beyan. Mirasçı mahkemeye gider, mirası kayıtsız ve şartsız reddettiğini söyler ve bu beyan tutanağa geçirilir. İkinci yol yazılı beyan. Mirasçı bir dilekçe hazırlar ve dilekçe ile mirası reddettiğini bildirir. Her iki yöntemde de önemli olan beyanın açık olmasıdır. Ret beyanı şarta bağlanamaz. Yani borçlar çıkarsa reddediyorum gibi bir cümle kurulamaz. Kayıtsız ve şartsız şekilde reddediyorum ifadesi net olmalıdır.

Başvuru sırasında pratik olarak kimlik belgesi, ölüm belgesi bilgisi ve mirasçılık durumunu destekleyen belgeler istenebilir. Mahkeme, beyanı aldıktan sonra bunu özel kütüğe kaydeder ve talep edilirse mirasçıya ret beyanına ilişkin belge verilebilir. Bu kayıt, ileride alacaklıların mirasçıya yönelmesi halinde en önemli savunma belgesidir. Çünkü mirası reddettiğini gösteren resmi kayıt olmadan, mirasçı borçlara karşı kendini korumakta zorlanabilir.

Bu süreçte en kritik hata, başvuruyu yaptıktan sonra terekeye ilişkin işlem yapmaya devam etmektir. Ret beyanı verilmeden önce zaten terekeye sahip çıkan işlemler ret hakkını düşürebilir. Ret beyanı verildikten sonra da tereke üzerinde işlem yapılması yeni uyuşmazlıklar doğurabilir. Bu nedenle ret kararı verildiyse, hem başvuruyu hızla yapmak hem de terekeye sahip çıkan davranışlardan kaçınmak gerekir.

Sulh Hukuk Mahkemesinde Sözlü veya Yazılı Beyan

Reddi miras işleminin özü, sulh hukuk mahkemesinde yapılan açık ve kesin bir irade beyanıdır. Bu beyan iki şekilde verilebilir sözlü beyan veya yazılı beyan. Hangisi seçilirse seçilsin, hedef aynıdır mirası kayıtsız ve şartsız reddettiğini mahkeme kayıtlarına geçirtmek. Çünkü reddi miras, aile içinde konuşarak, noterde söz söyleyerek veya e devletten bir işlem yaparak gerçekleşmez. Hukuken geçerli olan, sulh hukuk mahkemesinde kayıt altına alınan beyandır.

Sözlü beyan, pratikte en hızlı yöntemdir. Mirasçı, miras bırakanın son yerleşim yerindeki sulh hukuk mahkemesine gider, kimliğini ibraz eder ve mirası reddettiğini sözlü olarak bildirir. Hakim veya ilgili yazı işleri, bu beyanı tutanağa geçirir ve mirasçı tutanağı imzalar. İşlem bu kadar kısa görünse de iki kritik nokta vardır. Birincisi beyanın net olması. Şarta bağlı bir ifade kullanılmamalıdır. İkincisi doğru mahkeme. Yanlış ilçede verilen beyan, süreyi riske atabilir. Bu yüzden gitmeden önce miras bırakanın son yerleşim yeri netleştirilmelidir.

Yazılı beyan ise dilekçe ile yapılır. Dilekçe, ret iradesini açıkça içerir ve mahkemeye sunulur. Yazılı beyanın avantajı, metni önceden kontrol ederek hata riskini azaltmaktır. Dilekçede miras bırakanın kimliği, ölüm tarihi, mirasçının kimliği ve mirası kayıtsız şartsız reddettiğine dair açık ifade yer almalıdır. Mahkeme bu dilekçeyi alır, reddi miras beyanı olarak kaydeder ve dosyaya işler. Yazılı beyanın en kritik riski, dilekçenin mahkemeye süresi içinde ulaşmamasıdır. Bu nedenle son günlere bırakmak, kargo veya evrak akışı gibi gecikmelere bağlı risk doğurabilir. En güvenli yaklaşım, süre dolmadan bizzat başvuru yapmak ve beyanın kayda geçtiğini doğrulamaktır.

Sözlü ve yazılı beyanın ortak noktası, işlem yapıldıktan sonra mahkemenin bu beyanı özel bir kütüğe kaydetmesidir. Bu kayıt, ileride alacaklıların mirasçıya yönelmesi halinde en güçlü savunma belgesidir. Çünkü icra dosyalarında veya banka takiplerinde mirasçıdan borcun ödenmesi istendiğinde, mirasçı ret kaydını sunarak borç sorumluluğunu reddedebilir. Bu nedenle beyanın kayda geçtiğinden emin olmak, hatta gerektiğinde ret beyanına ilişkin belgeyi almak pratikte çok önemlidir.

Gerekli Belgeler ve Pratik Dosya Hazırlığı

Reddi miras işlemi, özü itibarıyla bir irade beyanıdır. Yani mahkemenin asıl istediği şey, mirasçının mirası kayıtsız ve şartsız reddettiğini açıkça söylemesidir. Buna rağmen uygulamada belgeler süreci hızlandırır, yanlışlık ihtimalini azaltır ve özellikle yoğun adliyelerde işlemin tek günde tamamlanmasını kolaylaştırır. Bu yüzden reddi miras için gerekli belgeleri bir kontrol listesi gibi düşünmek gerekir. Her mahkemenin pratikte istediği belge seti küçük farklılıklar gösterebilse de, temel mantık aynıdır Miras bırakanı ve mirasçıyı doğru tanımla, ölüm ve mirasçılık bilgisini netleştir, beyanı kayda geçir.

En temel belge kimliktir. Mirasçı mahkemede işlem yapacağı için kimliğini ibraz etmesi gerekir. İkinci önemli bilgi, miras bırakanın ölümüne ilişkin kayıttır. Çoğu zaman mahkeme sistemden ölüm kaydını görebilir, ancak bazı durumlarda ölüm belgesi veya ölüm kayıt örneği bulundurmak işlemi hızlandırır. Özellikle farklı şehirlerde gerçekleşen ölümlerde veya kaydın sisteme geç düşmesi gibi durumlarda belge sunmak işleri kolaylaştırır.

Üçüncü kritik belge, mirasçılık durumunu gösteren belgedir. Uygulamada bu belge mirasçılık belgesi olarak bilinir. Bazı mahkemelerde reddi miras beyanı için mirasçılık belgesi şart gibi algılansa da her dosyada aynı uygulama görülmez. Ancak pratikte mirasçılık belgesi veya veraset ilamı bulundurmak, kimin mirasçı olduğunu netleştirdiği için faydalıdır. Özellikle mirasçı sayısı fazla ise, nüfus kayıtlarında karışıklık varsa veya atanmış mirasçı gibi özel durumlar söz konusuysa mirasçılık belgesi dosyayı netleştirir.

Dördüncü belge, yazılı beyanla ilerleniyorsa reddi miras dilekçesidir. Dilekçe, basit ama net olmalıdır. Miras bırakanın kimliği, ölüm tarihi, mirasçının kimliği ve mirası kayıtsız şartsız reddettiği açıkça yazılmalıdır. Dilekçeye gereksiz açıklama eklemek çoğu zaman fayda sağlamaz. Önemli olan, beyanın şartsız ve açık olmasıdır. Beşinci belge grubu ise varsa özel durum belgeleridir. Örneğin mirasçı küçük ise veya kısıtlı ise, yasal temsilci bilgileri, velayet durumu ve mahkemeden izin gerekip gerekmediği gibi konular gündeme gelebilir. Bu tür dosyalarda belge hazırlığı daha kritik hale gelir.

Pratik dosya hazırlığında dikkat edilmesi gereken bir başka nokta, süre yönetimidir. Belgeleri toplarken üç aylık süre tüketilmemelidir. Borç araştırması, bankalarla görüşme, icra dosyası sorgulama gibi işlemler yapılırken süre hızla geçer. Bu nedenle belge hazırlığı yapılırken bir yandan da son başvuru tarihini netleştirmek gerekir. En güvenli yaklaşım, belgeleri mümkün olduğunca hızlı toparlayıp ret beyanını süre içinde mahkemeye ulaştırmaktır.

Reddi Mirasın Sonuçları

Reddi miras işlemi yapıldıktan sonra en önemli soru şudur Bundan sonra ne olur. Çünkü reddi miras sadece borçlardan kaçınmak için yapılan bir beyan gibi görülse de, mirasın kimlere geçeceğini, aile içindeki miras zincirini ve alacaklıların kime yöneleceğini doğrudan etkileyen ciddi sonuçlar doğurur. Bu sonuçları doğru anlamak, hem aile içinde yanlış beklentileri önler hem de özellikle icra ve banka borçları gibi risklerde doğru adımı atmayı sağlar.

İlk ve temel sonuç, mirası reddeden kişinin mirasçı sayılmamasıdır. Hukuken mirası reddeden kişi, mirasçılık sıfatını geriye dönük kaybeder ve sanki miras bırakanın ölümünde mirasçı değilmiş gibi değerlendirilir. Bu nedenle mirasçının miras payı da ona ait olmaktan çıkar. Bu pay, miras hukukunun zümre sistemine göre bir sonraki kişilere geçer. Uygulamada bu şu demektir Bir mirasçı reddederse, payı çoğu zaman onun alt soyuna geçer. Eğer alt soy da reddederse, sıra diğer mirasçılara kayar. Bu zincir, ailede kimin mirasçı olacağını değiştirir. Bu yüzden reddi miras kararı aile içinde birlikte değerlendirilmelidir çünkü bir kişi reddederken aslında miras hakkını ve borç riskini bir sonraki halka devretmiş olabilir.

İkinci sonuç, borç sorumluluğudur. Reddi miras yapan kişi, miras bırakanın borçlarından dolayı kişisel malvarlığıyla sorumlu olmaz. Bu, reddi mirasın en önemli koruyucu etkisidir. Ancak pratikte alacaklılar bazen reddi mirası bilmeden mirasçıya icra takibi başlatabilir. Bu durumda mirasçı, reddi miras kaydını sunarak takibe itiraz eder ve sorumluluğu olmadığını gösterir. Bu nedenle ret işlemi sonrası belgenin saklanması önemlidir.

Üçüncü sonuç, terekenin yönetimiyle ilgilidir. Miras reddedildiğinde, tereke üzerinde kimlerin hak sahibi olacağı değiştiği için bazı durumlarda terekenin yönetimi geçici olarak mahkeme denetimine girebilir. Özellikle mirası reddeden kişi sayısı fazla ise veya mirasçı zinciri belirsizleşiyorsa, tereke işlerinin nasıl yürütüleceği ayrı bir pratik mesele haline gelir. Bu da reddi miras kararının sadece borçtan kurtulmak değil, mirasın akıbetini değiştirmek anlamına geldiğini gösterir.

Dördüncü sonuç, sosyal ve finansal sonuçlardır. Birçok kişi reddi miras yapınca SGK ölüm aylığı, bankadaki hesaplar, sigorta ödemeleri gibi konuların ne olacağını merak eder. Bu konuların her biri ayrı kurallara bağlıdır ve reddi mirasın etkisi dosyaya göre değişebilir. Örneğin bazı sosyal haklar miras kabulüne bağlı değilken, bazı işlemlerde mirasçılık belgesi ve mirasçı sıfatı önem kazanabilir. Bu nedenle reddi miras sonrası yapılacak işlemler, mirasın türüne ve elde edilmek istenen haklara göre planlanmalıdır.

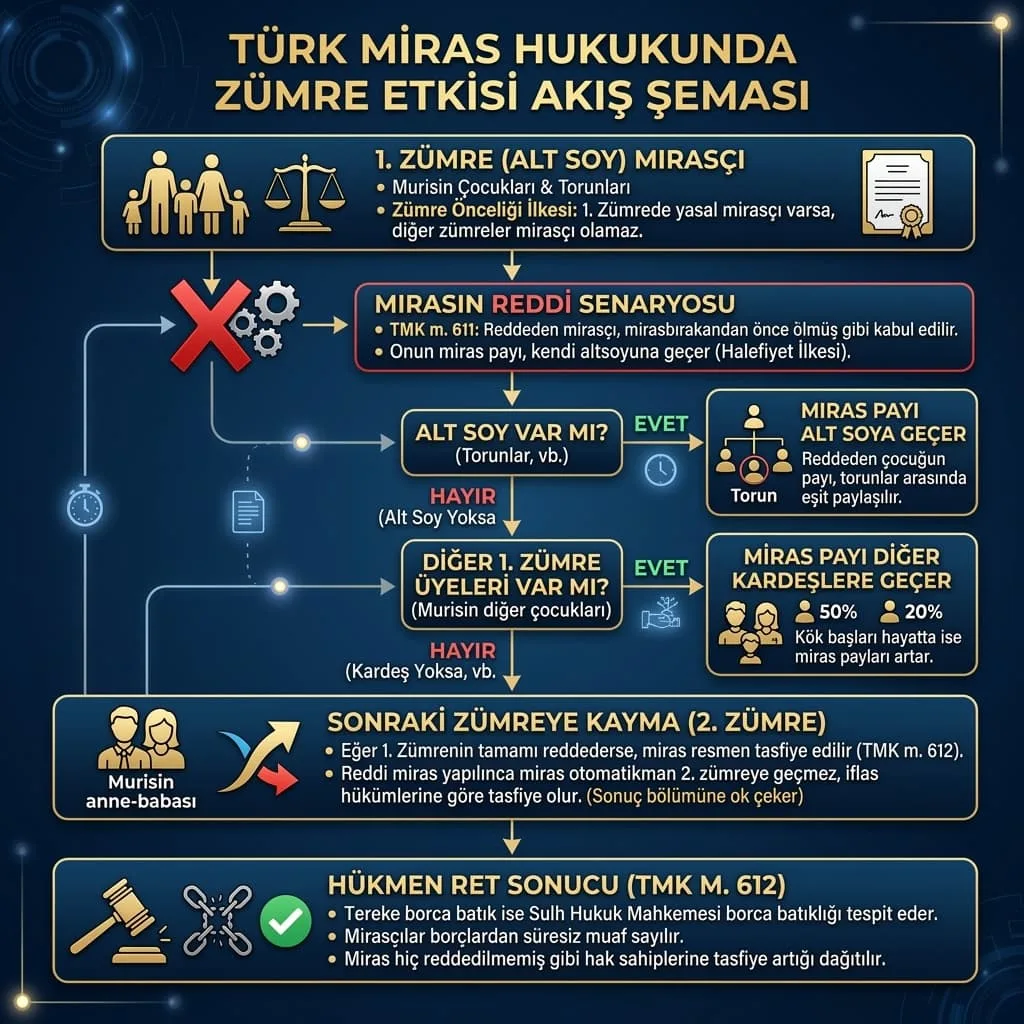

Kimlerin Payı Kime Geçer Zümreye Etkisi

Reddi mirasın en önemli sonuçlarından biri, mirası reddeden kişinin payının kimlere geçeceğini değiştirmesidir. Çünkü miras hukuku zümre sistemine dayanır. Bu sistem, mirasçıların hangi sırayla mirasçı olacağını belirler. Reddi miras yapıldığında ise mirası reddeden kişi sanki mirasçı değilmiş gibi kabul edilir. Bu kabul, mirasın paylaşımında domino etkisi yaratır. Özellikle borçlu tereke durumlarında aile içinde şu soru çok kritik hale gelir Ben reddedersem borç kime kalır. İşte bu sorunun cevabı, zümre sistemini doğru anlamaktan geçer.

Genel kural şudur Bir mirasçı reddederse onun payı çoğu zaman alt soyuna geçer. Alt soy denince çocukları ve onların çocukları gibi aşağı doğru giden mirasçılık zinciri anlaşılır. Örneğin miras bırakanın çocuğu mirası reddederse, onun payı kendi çocuklarına geçebilir. Bu, pratikte şu anlama gelir Mirası reddederek borçtan kurtulmak isteyen kişi, eğer alt soyu varsa, borç riskini bir sonraki kuşağa devretmiş olabilir. Bu yüzden borçlu tereke dosyalarında aile içinde sadece bir kişinin reddi miras yapması yeterli olmayabilir. Alt soyun durumu da düşünülmelidir. Alt soy da reddederse, pay başka mirasçılara kayar.

Eğer mirası reddeden kişinin alt soyu yoksa, pay genellikle aynı zümredeki diğer mirasçılara dağılır. Örneğin miras bırakanın çocuklarından biri reddeder ve onun çocuğu yoksa, pay diğer kardeşlere kayabilir. Böyle bir durumda borç riski, reddeden kişinin soyuna değil, diğer kardeşlere veya diğer mirasçılara yayılır. Bu nedenle reddi miras kararının aile içi dengeleri nasıl değiştireceğini önceden konuşmak önemlidir.

Zümre etkisini bir de eş faktörü üzerinden düşünmek gerekir. Sağ kalan eş, miras hukukunda farklı bir statüye sahiptir ve hangi zümreyle birlikte mirasçı olduğuna göre pay oranı değişir. Bir mirasçı reddettiğinde, eşin payı otomatik olarak artar gibi basit bir genelleme yapmak doğru değildir. Çünkü reddin kime geçtiği, hangi mirasçıların kaldığı ve zümre yapısı birlikte değerlendirilir. Bu nedenle pay geçişini anlamak için önce kimler mirasçı, kim reddediyor, reddedenin alt soyu var mı soruları yanıtlanmalıdır.

SGK Ölüm Aylığı Banka Borçları İcra Takipleri

Reddi miras denince çoğu kişinin aklına sadece borçlardan kurtulmak gelir. Ancak işin pratik tarafında asıl sorular şunlardır SGK ölüm aylığı ne olacak, bankadaki borçlar bana gelir mi, icra takibi başlatırlarsa ne yapacağım. Bu üç başlık, reddi miras kararının günlük hayatta en çok hissedilen sonuçlarını oluşturur. Çünkü miras hukuku yalnızca pay paylaşımı değildir. Aynı zamanda alacaklıların kime yöneleceği, sosyal hakların nasıl işleyeceği ve takiplerin nasıl durdurulacağı meselesidir.

SGK ölüm aylığı, teknik olarak miras payı gibi değerlendirilen bir malvarlığı unsuru değildir. Ölüm aylığı, belirli şartları sağlayan hak sahiplerine bağlanan bir sosyal güvenlik hakkıdır. Bu nedenle reddi miras yapmış olmak tek başına ölüm aylığı hakkını otomatik olarak ortadan kaldırır gibi bir genelleme doğru olmaz. Uygulamada ölüm aylığı, hak sahipliği şartlarına bağlıdır ve hak sahibi olarak görülen kişiler arasında eş ve çocuklar gibi gruplar yer alır. Ancak bazı işlemlerde mirasçılık belgesi ve resmi kayıtlar gerektiği için, reddi miras sonrası süreçte hangi belgeyle hangi başvuru yapılacağı önem kazanır. Yani reddi miras yaptım, ölüm aylığı kesin bitti veya reddi miras yaptım, ölüm aylığı kesin devam eder gibi kesin cümleler yerine, hak sahipliği şartlarının ayrıca değerlendirilmesi gerekir.

Banka borçları ve kredi kartı borçları ise mirasçılara yönelme ihtimali en yüksek borç türlerindendir. Miras bırakanın bankalara olan borçları, ölümden sonra alacaklı banka tarafından terekeye yöneltilebilir. Eğer miras reddedilmezse, bankalar mirasçılara karşı takip başlatabilir. Bu takip, çoğu zaman mirasçılar borcun tamamından sorumluymuş gibi algı yaratır. Oysa mirasçıların sorumluluğu miras kabul edildiğinde ortaya çıkar. Reddi miras yapılmışsa, mirasçı bu borçtan sorumlu olmaz. Ancak pratikte bankalar veya tahsilat birimleri reddi mirasın yapıldığını bilmeden yine de mirasçıya ödeme talebi gönderebilir. Böyle bir durumda yapılacak en doğru şey, reddi miras belgesini sunarak borçtan sorumluluk olmadığını netleştirmektir.

İcra takipleri başlığı da burada devreye girer. Alacaklılar, miras bırakanın borçları için ölümden sonra mirasçılara takip başlatabilir. Bu takipler özellikle borçlu tereke dosyalarında çok hızlı gelir. Mirasçı reddi miras yapmışsa, icra dosyasında mirasçı olmadığını ve borçtan sorumlu olmadığını ileri sürer. Bunun için reddi miras kaydı en güçlü belgedir. Takibe itiraz veya şikayet yolları, dosyanın niteliğine göre değişebilir. Önemli olan, icra dosyası geldiğinde panikleyip ödeme yapmak yerine, önce reddi miras durumunu belgeyle ortaya koymaktır. Çünkü ödeme yapılması veya borcun kabul edildiği yönde davranışlar, ileride gereksiz karmaşa yaratabilir.

Bir başka pratik risk de şudur Reddi miras süresi içinde veya ret beyanı yapılmadan önce terekeye ait varlıklara sahip çıkan işlemler yapılırsa, ret hakkı düşebilir. Örneğin borç korkusuyla mirası reddetmek isteyen biri, aynı anda miras bırakanın hesabından para çekerse, bu davranış mirası benimsediği şeklinde yorumlanabilir. Bu nedenle borçlu dosyalarda ilk kural, terekeye ilişkin işlemleri durdurmak ve önce hukuki korumayı sağlamaktır.

Sıkça Sorulan Sorular(SSS)

Reddi Miras Nedir ve Ne İşe Yarar ?

Reddi miras, mirasçının miras bırakanın ölümünden sonra kendisine geçen mirası kabul etmeyip hukuken mirasçı olmaktan çıkmasını sağlayan işlemdir. En büyük faydası, borçlu bir mirasta mirasçının kişisel malvarlığının risk altına girmesini engellemesidir. Çünkü miras yalnızca mal değil, borçları da içerir. Reddi miras yapıldığında mirasçı, sanki baştan mirasçı değilmiş gibi kabul edilir ve borçlardan sorumlu tutulmaz.

Reddi Mirası Kimler Yapabilir?

Yasal mirasçılar ve atanmış mirasçılar reddi miras yapabilir. Yani eş, çocuklar, anne baba gibi kanunun mirasçı saydığı kişiler de vasiyetnameyle mirasçı kılınan kişiler de bu hakkı kullanabilir. Önemli olan, kişinin mirasçı sıfatının bulunması ve işlemi süresi içinde doğru mahkemede yapmasıdır. Küçük veya kısıtlı mirasçılarda süreç daha hassas ilerleyebilir ve ek işlemler gerekebilir.

Reddi Miras Süresi Kaç Aydır ve Ne Zaman Başlar?

Kural olarak üç aylık süre vardır ve bu süre çoğu dosyada ölümün ve mirasçılığın öğrenildiği tarihten itibaren işlemeye başlar. Süre hak düşürücü olduğu için üç ay geçtikten sonra genellikle reddi miras yapılamaz. Bu nedenle borç şüphesi varsa borç araştırması beklenmeden süre güvenceye alınmalı, başvuru son güne bırakılmamalıdır. Atanmış mirasçılarda öğrenme tarihi bildirime göre değişebilir.

Reddi Miras Nereye Yapılır?

Reddi miras, miras bırakanın son yerleşim yerindeki sulh hukuk mahkemesine yapılır. Mirasçının kendi yaşadığı şehirde işlem yapmak istemesi sık görülür ama doğru yer kural olarak miras bırakanın son yerleşim yeridir. Yanlış mahkemeye başvurmak süreyi riske atabilir. Bu yüzden başvuru öncesinde son yerleşim yeri netleştirilmelidir.

Reddi Miras Nasıl Yapılır Sözlü mü Yazılı mı?

İki yöntem de mümkündür. Mahkemede sözlü beyan verip tutanağa geçirtebilir veya yazılı dilekçeyle reddettiğinizi bildirebilirsiniz. Her iki yöntemde de beyanın şartsız ve açık olması gerekir. Borç çıkarsa reddediyorum gibi şartlı ifadeler geçerli sayılmaz. Önemli olan, beyanın üç aylık süre içinde mahkeme kayıtlarına girmesidir.

Reddi Miras Yaparsam Miras Kime Geçer?

Mirası reddeden kişi hukuken mirasçı sayılmadığı için onun payı miras hukukunun zümre sistemine göre bir sonraki kişilere geçer. Çoğu durumda reddeden mirasçının payı alt soyuna geçebilir. Alt soy yoksa pay aynı zümredeki diğer mirasçılara kayabilir. Bu nedenle borçlu dosyalarda sadece bir kişinin reddetmesi, borç riskini aile içinde başka bir halka üzerine taşıyabilir.

Reddi Miras Yaparsam Banka Borçları Bana Gelir mi?

Reddi miras yapıldıysa bankanın veya başka bir alacaklının miras borcunu size yöneltmesi hukuken doğru değildir. Ancak pratikte bankalar reddi mirasın yapıldığını bilmeden mirasçıya yazı gönderebilir veya takip başlatabilir. Böyle bir durumda reddi miras kaydını belgeleyerek borçtan sorumlu olmadığınızı bildirmeniz gerekir. Bu nedenle ret belgesini saklamak ve gerektiğinde sunmak çok önemlidir.

Reddi Miras Yaparsam İcra Takibi Açılırsa Ne Yapmalıyım?

Önce takip türünü ve kime karşı yürütüldüğünü kontrol etmek gerekir. Reddi miras yaptıysanız, icra dosyasında mirasçı olmadığınızı ve borçtan sorumlu tutulamayacağınızı resmi ret kaydıyla ileri sürersiniz. Çoğu dosyada asıl sorun, alacaklının ret bilgisinden habersiz olmasıdır. Bu yüzden panikle ödeme yapmak yerine önce ret belgesini sunup takibe karşı hukuki itiraz yolunu işletmek gerekir.

Reddi Miras Yapınca SGK Ölüm Aylığı Kesilir mi?

SGK ölüm aylığı, miras borçlarından farklı bir sistemle değerlendirilir ve hak sahipliği şartlarına bağlıdır. Bu nedenle reddi miras yaptığınız için ölüm aylığı otomatik olarak kesilir gibi kesin bir kuraldan söz etmek doğru olmaz. Ancak başvuru ve belge süreçlerinde mirasçılık kaydı gibi unsurlar karışabileceği için, işlemleri doğru yürütmek gerekir. Hak sahipliği şartları ayrıca kontrol edilmelidir.